随着房地产市场的繁荣与发展,越来越多的人选择贷款购买房屋,在这个过程中,房贷发票的开具与银行需求成为了不可忽视的重要环节,本文将详细解析房贷发票的重要性、开具流程以及银行在其中的需求,帮助读者更好地理解和处理相关事务。

房贷发票的重要性

1、作为贷款凭证:房贷发票是银行向购房者发放贷款的重要凭证,证明了购房者已经成功获得房屋贷款,并开始了还款过程。

2、税务凭证:房贷发票也是税务部门认定个人住房贷款利息税前扣除的重要依据,有助于购房者享受税收优惠。

3、产权证明:房贷发票在一定程度上证明了购房者对所购房产的合法权益,有助于维护购房者的产权。

房贷发票的开具流程

1、提交贷款申请:购房者向银行提交房贷申请,并提供相关材料,如身份证、购房合同等。

2、银行审核:银行对购房者的申请进行审核,包括征信、收入证明、购房合同等。

3、签订贷款合同:审核通过后,银行与购房者签订贷款合同,约定贷款金额、期限、利率等。

4、发放贷款:银行按照合同约定的方式发放贷款,将贷款资金直接支付给售房者或相关机构。

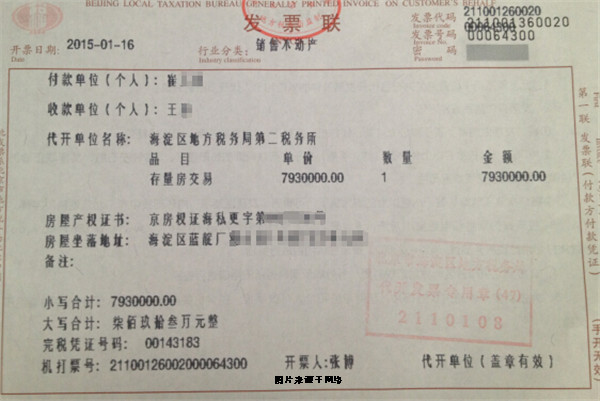

5、开具发票:在贷款发放后,银行会为购房者开具房贷发票,注明贷款金额、发放日期等信息。

银行在房贷发票开具过程中的需求

1、借款人信息:银行需要核实借款人的身份信息,确保开票信息与借款人一致。

2、购房合同信息:银行需要查阅购房合同,了解所购房产的具体信息,如地址、面积、价格等。

3、贷款信息:银行需要核实贷款信息,包括贷款金额、期限、利率等,确保发票的准确性。

4、内部审批流程:为了确保房贷发票的合规性,银行需要建立完善的内部审批流程,对开票请求进行审批。

5、风险控制:在房贷发票开具过程中,银行还需要关注风险控制,防范可能出现的风险,如虚假贷款、骗贷等。

银行如何处理房贷发票相关事务

1、建立完善的客户信息管理系统:银行需要建立完善的客户信息管理系统,方便查阅和管理借款人的相关信息。

2、加强与相关部门合作:银行需要与税务、房产等部门加强合作,确保房贷发票信息的准确性。

3、提高服务质量:银行应提高服务质量,简化流程,方便购房者办理房贷发票相关事务。

4、加强风险管理:银行需要加强对房贷业务的风险管理,防范可能出现的风险,保障银行和购房者的合法权益。

房贷发票的开具与银行需求是密不可分的,银行在房贷发票开具过程中需要核实借款人信息、购房合同信息、贷款信息等,并关注风险控制,银行还需要加强与相关部门合作,提高服务质量,为购房者提供便捷、高效的房贷服务,购房者也应充分了解房贷发票的重要性,按照规定的流程办理相关事务,维护自己的合法权益,通过双方的合作与努力,共同推动房地产市场的繁荣与发展。

为了更好地规范房贷发票的开具与管理,本文提出以下建议:

1、购房者应妥善保管房贷发票,确保其完整性和安全性。

2、购房者在办理房贷发票相关事务时,应提前了解相关流程和要求,避免不必要的麻烦。

3、银行应加强对房贷业务的宣传和教育,提高购房者对房贷发票的认识和了解。

4、银行应不断完善内部管理制度,提高服务质量,为购房者提供更加便捷、高效的房贷服务。

5、相关部门应加强与银行的合作,共同推动房地产市场的发展,为购房者创造更好的购房环境。

通过以上建议的实施,有助于规范房贷发票的开具与管理,保障银行和购房者的合法权益,促进房地产市场的繁荣与发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...