在办理贷款的过程中,许多借款人都会关心一个问题:办贷款要发票吗?对于这个问题,答案并不是简单的“需要”或“不需要”,而是要根据具体情况来判断,本文将详细解读贷款过程中的发票要求,帮助借款人更好地了解相关流程。

贷款类型与发票要求

1、消费贷款:

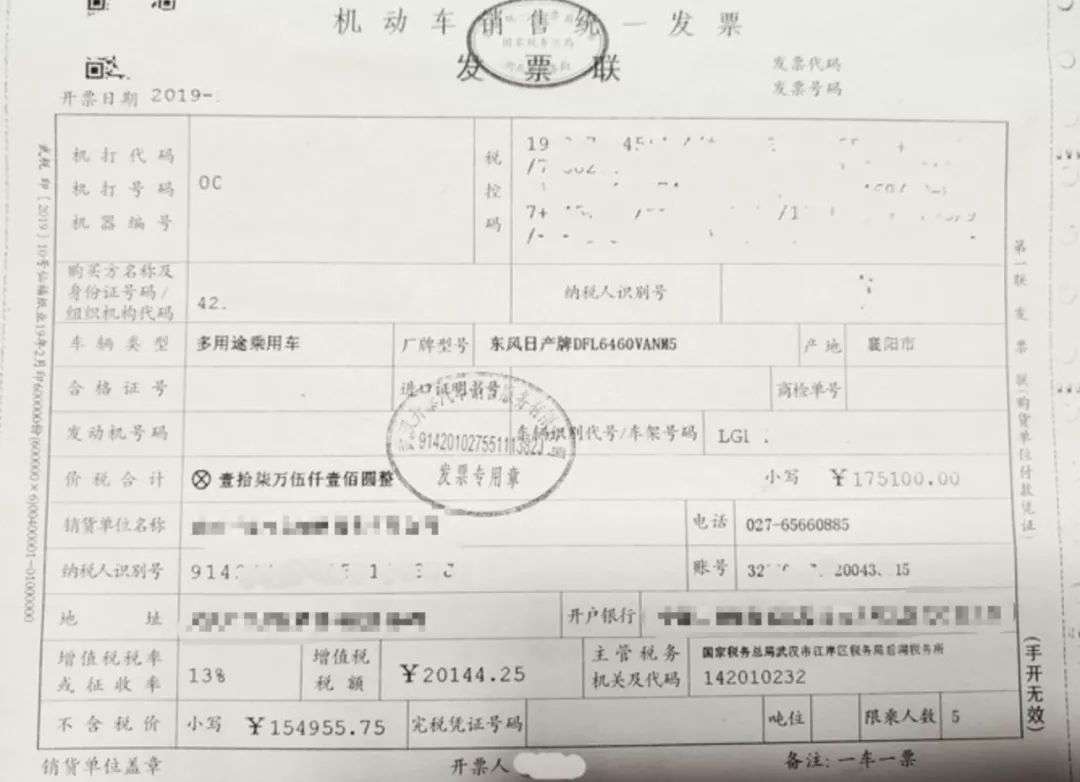

对于消费贷款,如个人消费贷款、购车贷款、购房贷款等,借款人通常需要提供相关的购买凭证,如购车发票、购房合同等,这些凭证有助于贷款机构确认借款人的贷款用途和资金去向。

2、经营贷款:

对于经营贷款,如企业贷款、商户贷款等,借款人通常需要提供经营相关的发票,如采购发票、销售发票等,这些发票有助于贷款机构了解借款人的经营状况及还款能力。

3、其他贷款:

对于其他类型的贷款,如个人信用贷款、小额贷款等,发票要求可能因贷款机构而异,部分贷款机构可能要求借款人提供收入证明、支出凭证等相关材料,以便评估借款人的还款能力。

发票的作用

在贷款过程中,发票主要起到以下几个作用:

1、证明借款人的资金去向:发票作为购买凭证,可以证明借款人的贷款资金用于了指定的用途,有助于降低贷款风险。

2、反映借款人的经营状况:对于经营贷款,发票可以反映借款人的经营状况及盈利能力,有助于贷款机构评估借款人的还款能力。

3、提高贷款审批效率:提供完整的发票和相关材料,有助于加快贷款审批速度,提高借款人的借款效率。

没有发票的情况

在某些情况下,借款人可能无法提供发票,购买二手物品时可能无法获取正规发票,或者部分小型企业在经营过程中可能没有正规发票,对于这种情况,借款人需要提供其他材料来证明资金去向和经营状况,如合同、收据、银行流水等。

注意事项

在办理贷款时,借款人需要注意以下几点:

1、提前了解贷款机构的发票要求:不同贷款机构对发票的要求可能不同,借款人需要提前了解并准备好相关材料。

2、保证提供的材料真实有效:借款人应保证提供的发票和其他材料真实有效,避免提供虚假材料导致贷款申请被拒绝或产生其他不良影响。

3、妥善保管发票:发票是重要凭证,借款人需要妥善保管,避免遗失或损坏。

办贷款是否需要发票要根据具体情况来判断,借款人应提前了解贷款机构的发票要求,并根据要求提供相关材料,借款人还需要保证提供的材料真实有效,并妥善保管发票,希望本文能帮助借款人更好地了解贷款过程中的发票要求,顺利办理贷款。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...