在现代社会,随着经济的发展和金融市场的繁荣,贷款和全款发票已成为人们日常生活中常见的金融工具和交易方式,贷款指的是金融机构向个人或企业提供的一种信贷服务,而全款发票则是在商品交易完成后,买家向卖家支付全部款项后所获得的凭证,贷款与全款发票之间究竟存在怎样的关系?贷款是否等同于全款发票?本文将从多个角度探讨这一问题。

贷款的基本概念与特点

贷款是金融机构向借款人提供的一种信用服务,借款人可以通过此方式获得一定数额的资金,并在约定的期限内按照约定的方式偿还本金和利息,贷款的特点包括:

1、信贷性质:贷款是基于金融机构对借款人的信用评估而提供的,借款人需要具备一定的还款能力和信用记录。

2、利息收取:贷款通常需要支付一定的利息,利息的多少取决于贷款金额、期限和利率等因素。

3、还款期限:贷款通常有一定的期限,借款人需要在约定的期限内偿还本金和利息。

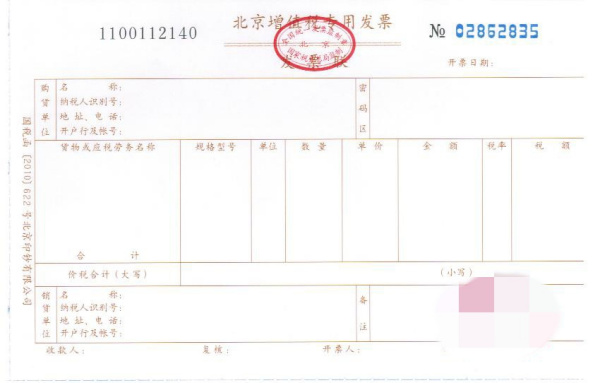

全款发票的基本概念与作用

全款发票是在商品交易完成后,买家向卖家支付全部款项后所获得的凭证,全款发票的作用主要包括:

1、交易凭证:全款发票是商品交易完成的凭证,可以证明买家已经支付了全部款项。

2、税务凭证:全款发票是税务部门征收税款的重要依据,有助于保障国家税收的合法性和公平性。

3、维权依据:在商品出现纠纷时,全款发票可以作为买家维权的依据。

贷款与全款发票的关系

贷款与全款发票之间存在一定的联系,但也存在明显的区别。

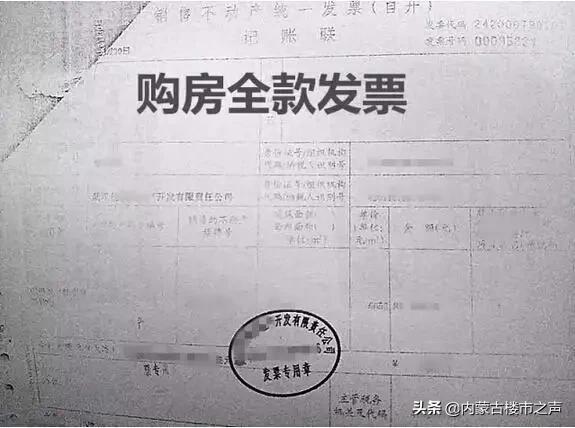

1、联系:在商品交易中,如果买家选择通过贷款方式支付款项,那么在贷款还清后,买家可以获得全款发票,证明已经完成了对该商品的购买。

2、区别:贷款是一种信贷服务,需要支付利息和本金;而全款发票则是商品交易完成的凭证,不涉及利息和本金的支付问题,贷款可以用于多种用途,而全款发票则特指某一商品交易的支付凭证。

贷款是否等同于全款发票?

从上述分析可以看出,贷款与全款发票虽然存在一定的联系,但并不能等同,贷款是一种信贷服务,旨在满足借款人的资金需求;而全款发票则是商品交易完成的凭证,证明买家已经支付了全部款项,贷款并不等同于全款发票。

贷款对全款发票的影响

贷款对全款发票的影响主要体现在商品交易过程中,如果买家选择通过贷款方式支付商品款项,那么在贷款还清之前,买家可能无法获得全款发票,贷款利率、期限等因素也可能对买家的财务计划和全款发票的获取产生影响,在商品交易中,如果涉及贷款支付,买卖双方需要充分了解贷款的相关政策和风险,确保交易的安全和顺利进行。

贷款与全款发票之间存在一定的联系,但并不能等同,贷款是一种信贷服务,旨在满足借款人的资金需求;而全款发票则是商品交易完成的凭证,在商品交易中,如果涉及贷款支付,买卖双方需要充分了解贷款的相关政策和风险,确保交易的安全和顺利进行,金融机构和政府部门也应加强监管和合作,促进贷款市场和商品交易市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...